كشف صندوق النقد الدولي عن آخر تحيين لتوقعاته الاقتصادية لمنطقة الشرق الأوسط وشمال إفريقيا. وبينما جاءت التوقعات قاتمة بالنسبة لمعظم البلدان الناشئة والمتوسطة الدخل في المنطقة، والتي تأثرت بشكل مباشر بتداعيات الحرب التي تشنها إسرائيل في غزة، فإن التوقعات بالنسبة للمغرب كانت مطمئنة.

ووفقا لصندوق النقد الدولي، فإن المغرب سوف يخلق الاستثناء في منطقة الشرق الأوسط وشمال إفريقيا. إذ من المتوقع أن يتسارع نمو المملكة إلى نحو 3% في عام 2023، وذلك بفضل قوة مداخيل السياحة وانتعاش الطلب المحلي، في حين ينتظر أن يواصل التضخم تراجعه التدريجي. وأوضح التقرير أنه « من المتوقع استمرار هذا الزخم في عام 2024 بافتراض استقرار الموسم الزراعي.»

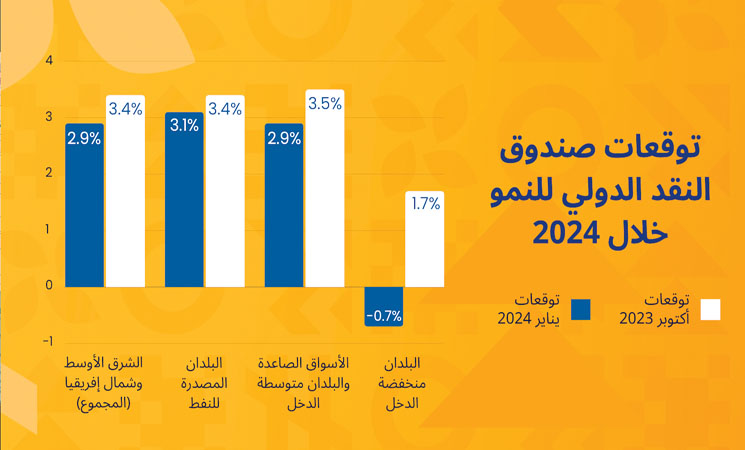

وتجدر الإشارة إلى أن صندوق النقد الدولي قد قام بمراجعة توقعاته للنمو في منطقة الشرق الأوسط وشمال إفريقيا بالخفض مقارنة بتوقعات شهر أكتوبر. وبالتالي تم تخفيض التوقعات بنسبة 0.5% للنمو بنسبة 2.9% في عام 2024، بعد 2% في عام 2023، وهو ما يعتبر منخفضا بالفعل. وبالإضافة إلى الصراع المحتدم في غزة، هناك عدة عوامل ستؤثر على النشاط الاقتصادي في المنطقة، بما في ذلك انخفاض إنتاج النفط في العديد من البلدان المصدرة والسياسات النقدية التقييدية.

ويتوقع صندوق النقد الدولي ارتفاع النمو في الشرق الأوسط وآسيا الوسطى حسب التقديرات من 2,0 % في 2023 إلى 2,9 % في 2024 و 4,2 % في 2025، في ظل تخفيض للتوقعات قدره 0,5 نقطة مئوية لعام 2024 ورفع للتوقعات قدره 0,3 نقطة مئوية لعام 2025 مقارنة بالتوقعات في نسخة أكتوبر 2023. وترجع التعديلات في التوقعات بصفة أساسية إلى المملكة العربية السعودية وتعكس الخفض المؤقت لإنتاج النفط في 2024، بما في ذلك التخفيضات الفردية وغيرها من التخفيضات المنصوص عليها في اتفاقية عُقِدَت من خلال أوبك+ (منظمة البلدان المصدرة للنفط)، متضمنة روسيا وبلدانا أخرى مصدرة للنفط غير عضو في المنظمة)، بينما من المتوقع أن يظل النمو غير النفطي قويا.

ومن المتوقع أن يصل النمو العالمي إلى 3,1% في 2024 و3,2% في 2025، في ظل ارتفاع التنبؤات لعام 2024 بمقدار 0,2 نقطة مئوية عما جاء في عدد أكتوبر 2023 من تقرير «آفاق الاقتصاد العالمي»، وذلك بسبب الصلابة التي فاقت التوقعات في الولايات المتحدة والعديد من اقتصادات الأسواق الصاعدة والاقتصادات النامية، فضلا عن الدعم من المالية العامة في الصين. ومع هذا، فإن تنبؤات الفترة 2024–2025 دون مستوى المتوسط التاريخي البالغ 3,8% (للفترة 2000–2019)، في ظل ارتفاع أسعار الفائدة الأساسية التي حددتها البنوك المركزية لمكافحة التضخم، وسحب الدعم المالي في سياق ارتفاع الديون الذي يؤثر سلبا على النشاط الاقتصادي، وانخفاض نمو الإنتاجية الأساسية. والتضخم آخذ في الهبوط بوتيرة أسرع من المتوقعة في معظم المناطق، مع تراجع حدة المشكلات على جانب العرض وتشديد السياسة النقدية. وتشير التوقعات إلى انخفاض التضخم الكلي العالمي إلى 5,8% في 2024 و4,4% في 2025، مع تخفيض التنبؤات لعام 2025.

وتراجعت احتمالات الهبوط العنيف فضلا عن توازن المخاطر على النمو العالمي إلى حد كبير في ظل تباطؤ معدل التضخم والنمو المطرد. وعلى جانب التطورات الإيجابية، يمكن لتباطؤ معدل التضخم بوتيرة أسرع من المتوقعة أن يؤدي إلى مزيد من تيسير الأوضاع المالية. وقد تنطوي السياسة المالية الأيسر من اللازم ومما تفترضه التوقعات على ارتفاع مؤقت في النمو، ولكنها تنطوي كذلك على مخاطر إجراء تعديل أكثر تكلفة لاحقا. ويمكن لزيادة قوة زخم الإصلاح الهيكلي أن تعزز الإنتاجية مع ما لها من تداعيات إيجابية عبر الحدود. وعلى جانب التطورات السلبية، قد يطول أمد تشديد الأوضاع النقدية إذا ارتفعت أسعار السلع الأولية ارتفاعا حادا مجددا نتيجة للصدمات الجغرافية السياسية – بما فيها استمرار الهجمات في البحر الأحمر – واضطرابات العرض أو استمرار التضخم الأساسي لفترة أطول. كذلك يمكن أن يؤدي تعمق المحن في قطاع العقارات في الصين، أو زيادة الضرائب وتخفيض النفقات على نحو مربك في أي بلد آخر، إلى تحقيق نمو دون المستوى المأمول.